Marchés calmes alors que la BoC entre en scène

Il a été une journée calme sur les marchés des changes hier en l’absence de données économiques clés ou de développements politiques. La principale conclusion a été la force du yen japonais. GBP/JPY et EUR/JPY ont chuté d’environ 1% et USD/JPY a baissé de 0,7%. Ayant atteint des niveaux records il y a quelques semaines à peine, le yen profite des annulations de carry trade et des paris que la Banque du Japon augmentera les taux d’intérêt à plusieurs reprises cette année.

BoC en attente

Les investisseurs attendent avec impatience la décision sur les taux d’intérêt de la Banque du Canada (BoC) aujourd’hui, où l’on s’attend à une nouvelle baisse de 25 points de base, ce qui en ferait la banque centrale avancée la plus accommodante. Comme de nombreuses autres banques centrales, la BoC est actuellement en mode dépendance aux données. La croissance économique modérée, l’atténuation des pressions sur l’emploi et l’inflation plus faible sont les trois critères clés pour une baisse de taux consécutive, mais la décision peut ne pas être simple. D’un côté, une surprise à la baisse en ce qui concerne l’inflation sous-jacente et les attentes de nouvelles favorables à court terme plaident en faveur de nouvelles baisses. Cependant, le processus de désinflation ne s’élargit plus et les mesures d’inflation des services et de base montrent des signes de rigidité.

La baisse de taux au troisième trimestre est déjà intégrée depuis un certain temps, et la position spéculative est encore trop baissière sur le CAD, suggérant une position surpeuplée. À moins que nous ne constations un ralentissement marqué de l’élan économique ou des indications supplémentaires d’atténuation à court terme du Conseil de direction par rapport à ce qui est actuellement intégré par les marchés, les dommages causés au CAD devraient être limités.

La dernière pièce du puzzle BoE

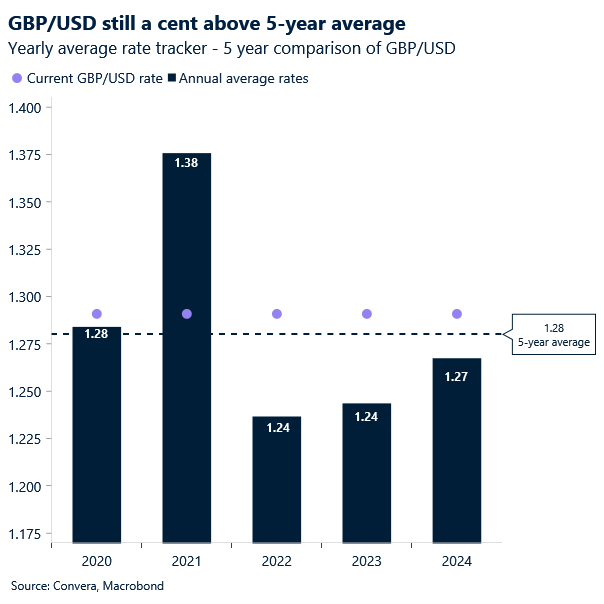

Les chiffres de la production du secteur privé d’aujourd’hui seront le dernier ensemble de données majeures que les responsables de la Banque d’Angleterre (BoE) devront digérer avant leur réunion de la semaine prochaine. Les chances d’une baisse sont presque une question de pile ou face, donc toute surprise majeure des données pourrait faire pencher la balance d’un côté ou de l’autre. GBP/USD n’est pas resté longtemps au-dessus de 1,30 $, mais reste plus d’un centime au-dessus de sa moyenne quinquennale de 1,28 $. De nouveaux gains pourraient être plus difficiles compte tenu du fait que la BoE devrait probablement rejoindre la Fed et d’autres banques centrales dans la baisse des taux cette année.

Nous pensons que les marchés sous-estiment les perspectives de baisses de taux au Royaume-Uni et bien que les perspectives de croissance soient meilleures et que l’écart de taux d’intérêt réel soutienne, nous pensons que GBP est exposé à une correction à la baisse plus importante à court terme. Cela est dû au fait qu’il y a (potentiellement) plus de marge de manœuvre pour la réévaluation baissière de la BoE alors que les décideurs semblent s’éloigner de la dépendance à des indicateurs rétrospectifs tels que l’inflation des services et la croissance des salaires. Si la BoE baisse les taux la semaine prochaine, alors que les marchés attribuent seulement une probabilité de 40% à une telle mesure, GBP/USD pourrait se retrouver en dessous de sa moyenne mobile clé de 200 semaines (actuellement située à 1,2850 $).

À l’inverse, si la BoE maintient les taux inchangés, soulignant les risques à la hausse de la persistance de l’inflation, l’avantage du rendement retenu de la livre sterling pourrait permettre à GBP/USD de récupérer 1,30 $ et à GBP/EUR de se rapprocher de 1,20 €. Avant la BoE cependant, tous les yeux sont rivés sur les PMI flash d’aujourd’hui, qui pourraient injecter une volatilité bien nécessaire sur le marché des changes.

Euro en retrait face à un sentiment prudent

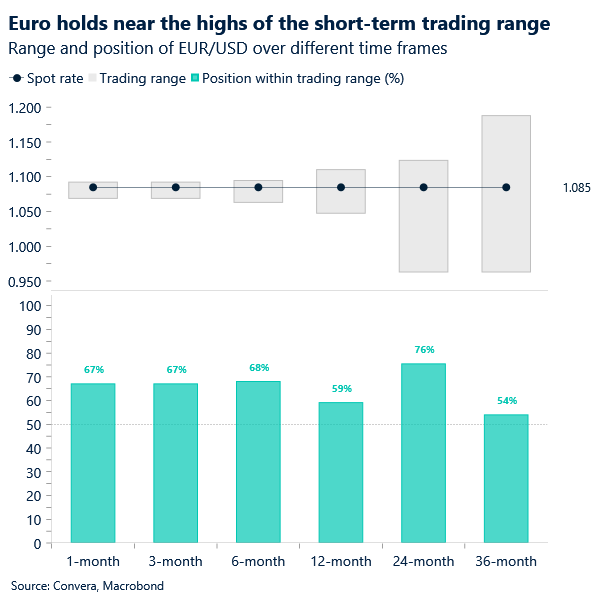

L’euro a été une victime dans un rebond généralisé du dollar, qui a vu l’EUR/USD chuter de plus de 0,3% en une journée pour atteindre un creux de 12 jours à 1,085 $. L’indice de l’euro, qui suit la performance de l’euro par rapport à un panier de premières devises mondiales, a reculé de près de 0,3% sur la journée, entraîné par des pertes contre le yen, la livre et le dollar américain. La performance des actions européennes était mitigée, avec le Stoxx 50 ajoutant 0,4% tandis que le CAC 40 français sous-performait. Le marché obligataire européen continuait de progresser, avec le rendement de l’obligation allemande à 2 ans tombant en dessous de 2,7% pour la première fois en plus de cinq mois.

En termes de données, l’indicateur de confiance des consommateurs de la zone euro a surpris à la hausse, passant à -13 pour juillet contre -14 le mois précédent, marquant le plus haut niveau depuis février 2022. L’amélioration de l’optimisme peut être attribuée à la récente baisse des taux d’intérêt de la BCE en juin ainsi qu’à l’optimisme florissant concernant une nouvelle baisse en septembre. De plus, les craintes politiques en France se sont atténuées après les élections législatives, les craintes d’une domination d’un seul parti laissant place à un blocage législatif. Bien que l’écart de rendement OAT-Bund à 10 ans reste élevé avec une prime de 65 à 70 points de base, les investisseurs considèrent la situation politique actuelle en France comme un risque idiosyncratique plutôt que systématique.

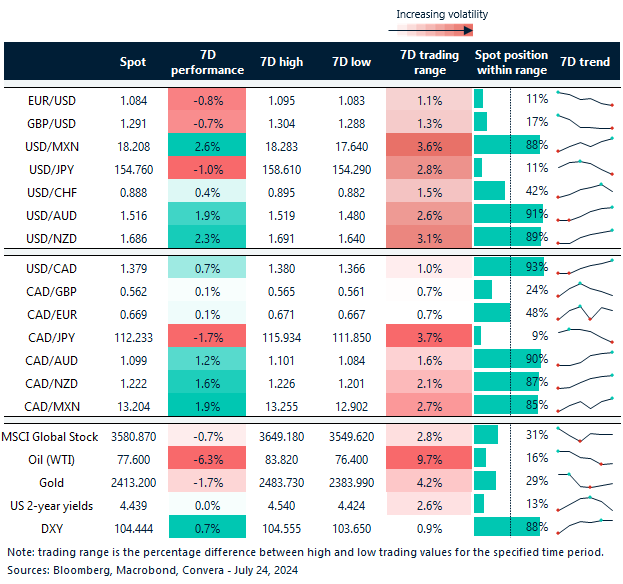

Le yen japonais meilleure performance des devises G10 cette semaine

Tableau: Tendances des devises sur 7 jours et plages de négociation

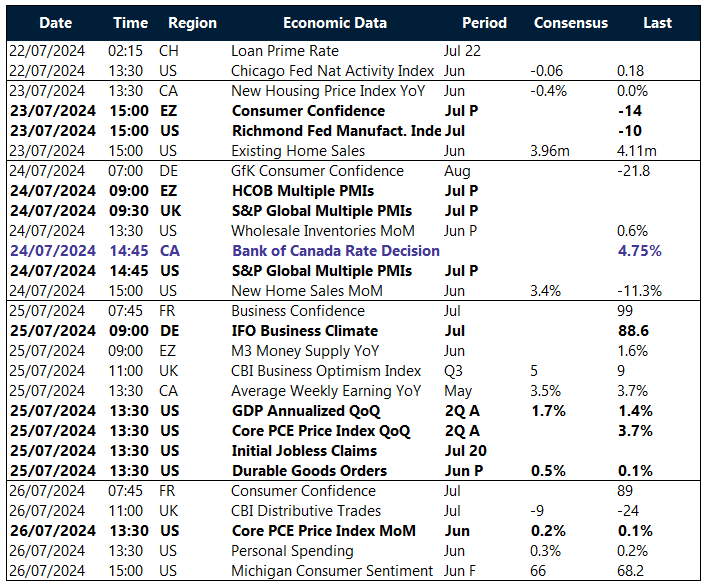

Événements de risque mondiaux clés

Calendrier: 22-26 juillet

Toutes les heures sont en BST

Vous avez une question? [email protected]

*Les taux de change publiés sont fournis par l’équipe de Market Insights de Convera à des fins de recherche uniquement. Les taux ont une source unique et peuvent ne pas correspondre à des taux de change en direct cités sur d’autres sites. Ils ne sont pas une indication des taux d’achat/vente réels, ni une offre financière.

Source : convera.com