Retour sur la semaine boursière : rebondissement en fin de semaine

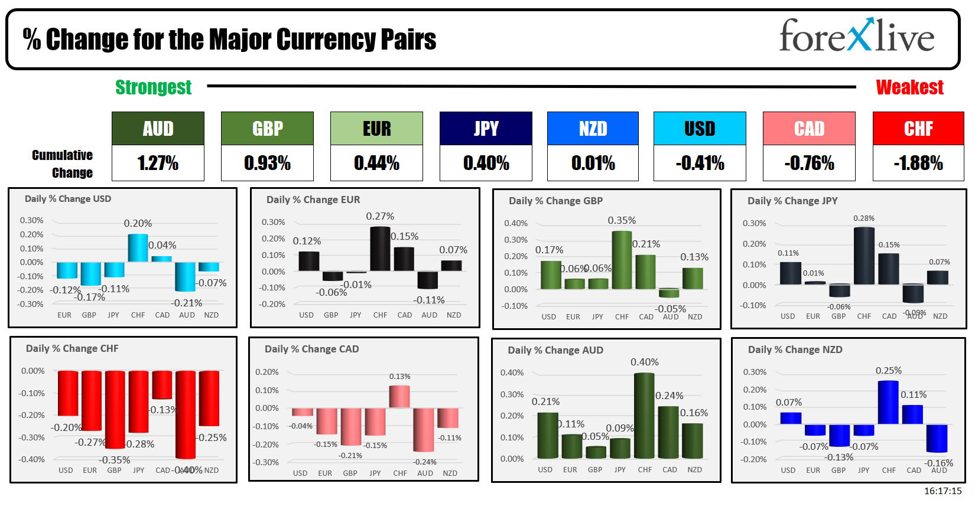

La semaine a été en grande partie marquée par une montée du JPY et du CHF en raison d’un mouvement vers la sécurité. L’AUD (et le NZD) ont baissé en raison d’un sentiment de prudence généralisé lié au ralentissement en Chine, à la baisse des matières premières et à la baisse des actions. Aujourd’hui a marqué un renversement de certaines de ces tendances. Sur la journée, l’AUDSD est la plus forte parmi les principales devises. Le CHF termine en étant la plus faible. Le JPY termine la journée mixte. Le USD, qui était mitigé pendant une grande partie de la semaine, termine également la semaine sur cette lancée. Les actions ont progressé en Europe et aux États-Unis aujourd’hui.

Performance des indices boursiers

Les principaux indices européens ont rebondi en fin de semaine, tous en hausse. Le DAX allemand a progressé de +0,68%, le CAC 40 français de +1,22%, le FTSE 100 britannique de +1,21%, l’Ibex espagnol de +0,18% et le FTSE MIB italien de +0,12%. Sur l’ensemble de la semaine, la plupart des indices étaient en hausse à l’exception du FTSE MIB italien.

En ce qui concerne les États-Unis, les chiffres finaux ont affiché des gains généralisés. Le Dow Jones a augmenté de 654,27 points, soit 1,64%, à 40 589,35. L’indice S&P a progressé de 59,86 points, soit 1,11%, à 5 459,09 et le NASDAQ de 176,16 points, soit 1,03%, à 17 357,88. Le Russell 2000 a également progressé de 37,08 points, soit 1,67%, à 2 260,06.

Tendances et perspectives pour la semaine à venir

La semaine à venir sera influencée par une série de publications de résultats, notamment de Microsoft, Apple, Amazon et d’autres grands acteurs du secteur. Les rendements des bons du Trésor américain sont en baisse, avec 2 ans à 4,389%, 5 ans à 4,0767%, 10 ans à 4,195% et 30 ans à 4,456%.

Les données sur le PCE étaient en ligne avec celles du PIB, avec une hausse de 0,2% pour le PCE de base et une augmentation de 2,6% en glissement annuel. Les données de l’enquête du consommateur de l’université du Michigan étaient mitigées, avec un sentiment global plus élevé, des conditions actuelles moins favorables et des attentes en hausse. Les résultats de l’inflation étaient plus ou moins conformes aux attentes.

En plus de la vague de publications de résultats, la Fed, la Banque d’Angleterre et la Banque du Japon annonceront leur décision en matière de taux d’intérêt. Le rapport sur l’emploi aux États-Unis sera publié vendredi, tandis que l’Australie et l’UE publieront leur IPC et la Chine communiquera son PMI. Restez informés et passez un excellent week-end !

Source : www.forexlive.com