Rapport CEIR T3 2024: Reprise continue et croissance des salons professionnels B2B aux États-Unis

Le secteur des salons professionnels B2B aux États-Unis gagne en dynamisme après un léger ralentissement au T2 2024, selon le rapport Total Index du Center for Exhibition Industry Research (CEIR) pour le T3, qui évalue la performance du secteur à travers quatre principaux critères : l’assistance, la superficie nette, le nombre d’exposants et les revenus réels.

Publié le 4 décembre, le rapport met en lumière des résultats mitigés, avec des augmentations de la superficie nette des expositions et de la participation des exposants en plein rétablissement, en contraste avec des revenus et une assistance en berne, malgré des perspectives économiques favorables entravées par des prix élevés et une incertitude politique.

Vue d’ensemble des principaux critères

Après avoir atteint un pic post-pandémique de 92,3 au T1 2024, la valeur de l’indice est tombée à 87,7 au T2 mais a rebondi légèrement à 88,8 au T3, soutenue par une amélioration de la superficie nette (NSF) et de la participation des exposants.

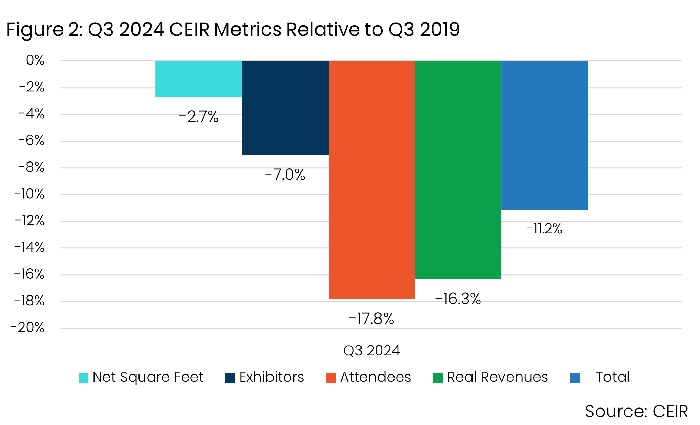

Le rapport montre également que le Total Index du T3 2024 est inférieur de 11,2% à la même période en 2019, une amélioration par rapport à la baisse de 14,6% au T3 2023.

Parmi les événements échantillonnés dans l’indice, 33,8% ont dépassé leurs performances pré-pandémiques, un chiffre en forte hausse par rapport à 25,9% au T3 2023. Le taux d’annulation des événements en personne est resté faible à seulement 0,3%, contre 1,6% au T3 2023.

Adam Sacks, président de Tourism Economics, une filiale d’Oxford Economics, a souligné que les données montrent une image de reconstruction continue pour le secteur des salons, crucial pour le bon fonctionnement des entreprises.

Analyse de la performance

En ce qui concerne les quatre composants de l’indice global, la métrique de la superficie nette (NSF) montre la meilleure reprise, actuellement seulement 2,7% en dessous des niveaux pré-pandémiques de 2019. La métrique des exposants est en baisse de 7,0% par rapport au T3 2019, tandis que les revenus réels, ajustés pour l’inflation, accusent un retard de 16,3% par rapport à 2019. Les chiffres de l’assistance connaissent la reprise la plus lente, avec une baisse de 17,8%.

Malgré le taux de chômage en baisse et la baisse des taux d’intérêt soutenant le moral des consommateurs, les prix élevés restent une préoccupation et pourraient impacter la fréquentation des salons. Comparant les résultats des événements organisés au T3 2023, le rapport note un schéma similaire, avec une NSF relativement forte et une assistance en retard.

Contexte économique

Les derniers résultats de l’indice CEIR s’alignent sur les tendances positives de l’économie américaine, avec une croissance annuelle du PIB annualisé de 2,8% au T3, alimentée par une forte consommation des ménages. Le marché du travail reste résilient, avec une inflation en baisse soutenant la croissance du revenu disponible réel.

Le secteur manufacturier est actuellement l’une des zones les plus faibles de l’économie, avec une production industrielle en baisse d’une année sur l’autre due à des facteurs externes, mais attendue en amélioration durable en 2025. Des tendances telles que les progrès de l’intelligence artificielle, le CHIPS Act et l’Inflation Reduction Act continueront de soutenir la croissance.

Alors que les perspectives économiques restent positives, les taux d’intérêt élevés présentent un risque à la baisse. Les rapports récents sur l’inflation sont plus persistants que prévu, et les chiffres solides de l’emploi modifient l’équilibre des risques pour la politique monétaire.

La Fed prévoit une réduction de 25 points de base en décembre et trois autres réductions en 2025, mais il existe un risque que la Fed puisse mettre en œuvre moins de réductions.

Prévisions pour 2025

L’économie américaine devrait surpasser celles des autres économies avancées l’année prochaine en raison de la croissance de l’emploi et des investissements solides malgré les tarifs anticipés plus élevés. Un aperçu des voyages dans un contexte d’incertitude politique montre des défis potentiels, notamment des baisses attendues des visites en provenance de Chine et du Moyen-Orient.

CEIR prévoit une augmentation des dépenses en équipements d’entreprise de plus de 5% l’année prochaine, soutenue par des fondamentaux favorables et une politique fiscale avantageuse. Bien que l’incertitude politique accrue ait historiquement freiné les dépenses en équipements d’entreprise, cet effet devrait être modéré.

La résilience de l’industrie des salons professionnels B2B devrait se poursuivre en 2025, avec des signes encourageants de croissance malgré des niveaux inférieurs à ceux de 2019. La mise en œuvre d’une nouvelle étude de benchmarking des organisateurs par CEIR en 2025 permettra de mieux comprendre les indicateurs de retard et d’avance, pour des perspectives plus approfondies et une avancée de l’industrie.

Vous pouvez acheter le rapport 2024 CEIR Index ici.

Source : www.tsnn.com