Les banques centrales divergent en matière de politique monétaire

Les banques centrales divergent en matière de politique monétaire, mais la tendance des rendements inférieurs persiste. La Réserve fédérale a maintenu les taux inchangés, la Banque du Japon a augmenté les taux d’intérêt pour la deuxième fois tandis que la Banque d’Angleterre a entamé son cycle d’assouplissement.

Répercussions des rendements obligataires en baisse

Les rendements obligataires plus bas ne sont pas automatiquement considérés comme positifs pour le risque, car ils sont causés par une croissance plus faible et non par une désinflation. Les mauvaises données économiques ne sont plus bien perçues. Les marchés se sont déjà positionnés en faveur de rendements plus bas alors que les risques de récession augmentent.

Impact sur les marchés boursiers

Le rendement des obligations du Trésor à 10 ans est passé en dessous de 4% pour la première fois depuis début février, tandis que le rendement à 2 ans est tombé en dessous de 4,2%. Le Nasdaq et le S&P 500 ont enregistré une troisième semaine de baisse, avec le premier affichant une baisse globale de 8,9%.

Incertitudes persistantes

Les incertitudes continuent de peser sur les marchés mondiaux, renforcées par la force du yen japonais et le climat économique fragile. Les banques centrales sont désormais sous pression pour maintenir une croissance stable. La semaine à venir sera marquée par des données économiques clés et des décisions liées aux taux d’intérêt.

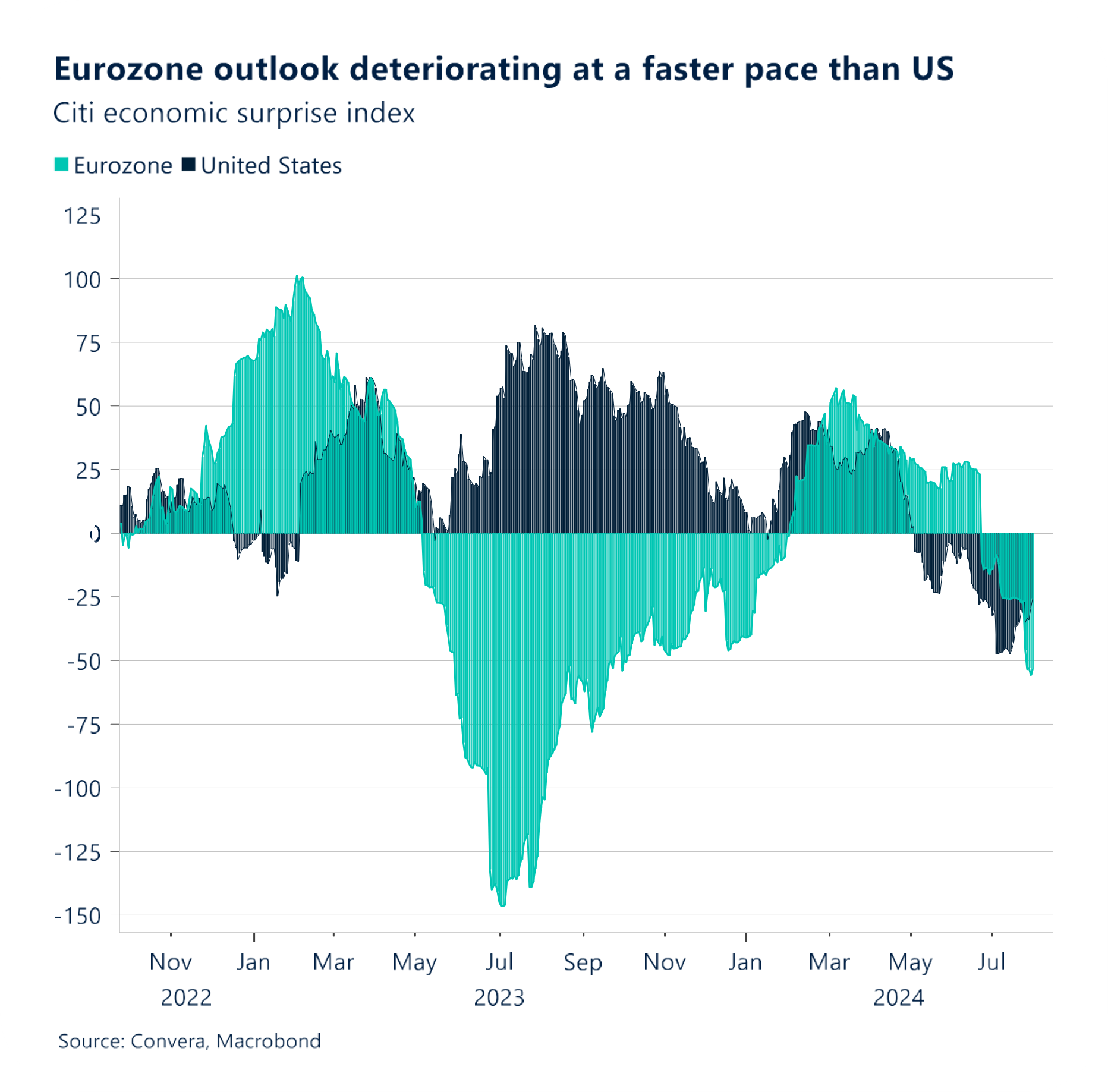

Perspectives régionales

L’inflation prend de l’ampleur en zone euro, avec des chiffres divergents à l’échelle régionale. La croissance du deuxième trimestre dépasse les attentes, mais des signaux inquiétants émergent. Les indicateurs économiques montrent des défis à venir pour la zone euro, avec un chômage en hausse et des perspectives en déclin.

Prévisions sur les devises

Les marchés des changes sont marqués par l’impact du yen japonais et les préoccupations économiques mondiales. Le dollar américain est sous pression, tandis que l’euro et la livre sterling font face à des défis uniques. Les perspectives sur le dollar canadien et le dollar australien restent mitigées, soumises à des facteurs externes et internes.

Source : convera.com