Le business model solide d’Enbridge et ses perspectives de croissance

Avec un rendement historiquement élevé, le modèle économique d’Enbridge est solide comme un roc et vous pouvez toujours gagner même si le titre ne monte pas beaucoup.

Enbridge, un acteur majeur du midstream

Le secteur de l’énergie est réputé pour sa volatilité, mais toutes les entreprises de l’industrie ne méritent pas cette étiquette. Les activités en amont (forage) et en aval (raffinage et chimie) sont souvent très volatiles, mais les entreprises du midstream comme Enbridge ne le sont généralement pas. C’est parce que les entreprises du midstream possèdent l’infrastructure énergétique (comme les pipelines) qui relie l’amont à l’aval, et au reste du monde, et facturent largement des frais pour l’utilisation de leurs actifs.

Source de l’image: Getty Images.

Enbridge est essentiellement un collecteur de péages. Et comme le pétrole et le gaz naturel sont vitaux pour le bon fonctionnement du monde, la demande tend à rester forte même lorsque les prix de l’énergie sont faibles. Les pipelines pétroliers représentent environ 50% du bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) tandis que les pipelines de gaz naturel représentent environ 25%. C’est là que se trouve le prochain fait intéressant sur Enbridge.

Les perspectives pour les investisseurs chez Enbridge

Ainsi, Enbridge est une entreprise du midstream ennuyeuse qui modifie lentement ses activités dans une direction plus propre. Ce n’est pas exactement une histoire passionnante jusqu’à ce que vous preniez en compte le rendement élevé de 7,4%. La plupart des investisseurs s’attendent à ce que le marché boursier dans son ensemble fournisse des rendements d’environ 10% par an, donc le dividende d’Enbridge seul vous rapproche d’environ trois quarts du chemin.

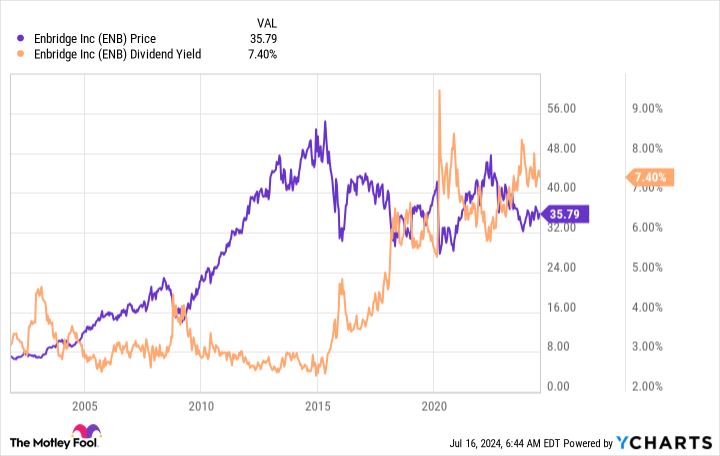

Données ENB par YCharts.

Il semble probable qu’Enbridge puisse continuer à progresser en faisant ce qu’il fait. Cela suffira pour offrir des rendements solides aux investisseurs, comme indiqué ci-dessus. Mais ce qui est intéressant ici, c’est que le rendement du dividende d’Enbridge est historiquement élevé aujourd’hui. Ainsi, il semble en fait qu’il puisse être négocié à un prix déprimé.

Source : www.fool.com