Les effets des baisses de taux d’intérêt précédentes de la Réserve fédérale sur le S&P 500

Le président de la Réserve fédérale, Jerome Powell, a évoqué deux facteurs pouvant conduire à des baisses de taux d’intérêt. L’un était la baisse de l’inflation atteignant l’objectif de 2% de la Fed. L’autre était un marché du travail affaibli. Ces deux conditions sont désormais remplies. L’indice des prix des dépenses de consommation (PCE), l’indicateur d’inflation préféré de la Fed, est passé à 2,5% en juin. Les chiffres de l’emploi en juillet étaient plus faibles que prévu.

La probabilité d’une baisse des taux d’intérêt à court terme a augmenté. Mais est-ce que le marché boursier va s’envoler si la Fed baisse les taux en septembre ? Voici ce que l’histoire nous montre.

Un regard en arrière

La Fed a abaissé les taux d’intérêt 28 fois depuis le début de ce siècle, en plusieurs phases. En 2001, la Fed a lancé une série de 11 baisses de taux. Initialement, ces baisses étaient principalement dues à la récession aux États-Unis suite à l’éclatement de la bulle Internet. Les attaques terroristes du 11 septembre 2001 ont donné un autre coup de pouce à l’action de la Fed. Comment le marché boursier a-t-il réagi ? Pas très bien.

^SPX data by YCharts.

La récession a pris fin en novembre 2001, mais la reprise qui a suivi n’a pas été très forte. La Fed est intervenue avec une autre baisse de taux en novembre 2002. Le S&P 500 n’a pas réagi immédiatement, et a même baissé au premier trimestre de 2003. Cependant, l’indice a rebondi fortement en mars. La Fed a de nouveau réduit les taux de 0,25% en juin 2003. Les actions n’ont pas beaucoup bougé immédiatement, mais la tendance à la hausse a rapidement repris.

^SPX data by YCharts.

Quatre ans se sont écoulés sans changement des taux d’intérêt. Cependant, l’effondrement du marché immobilier au second semestre de 2007 a incité la Fed à agir. Elle a abaissé les taux en septembre 2007, puis a continué de les réduire six fois jusqu’en avril 2008. Ces mesures n’ont pas réussi à empêcher une importante chute du S&P 500.

^SPX data by YCharts.

Est alors arrivé le krach boursier d’octobre 2008. L’économie américaine était en si mauvaise posture qu’elle a été qualifiée de Grande Récession. La Fed a baissé les taux d’intérêt de 0,5% à deux reprises en octobre, suivies d’une baisse de 1% en décembre. Le S&P 500 a d’abord plongé, mais a rebondi à partir de mars 2009.

^SPX data by YCharts.

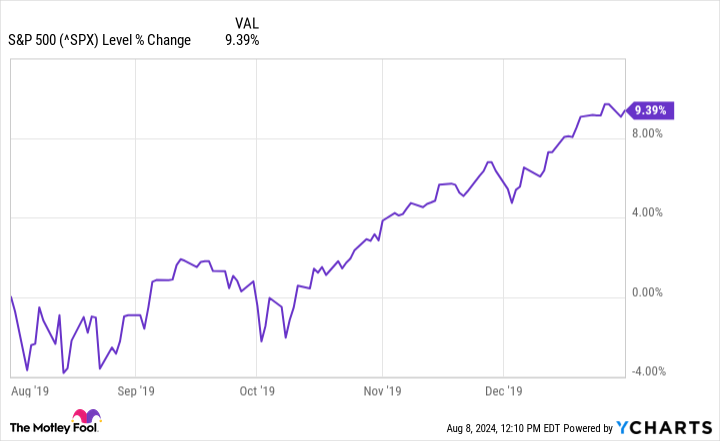

Plus d’une décennie s’est écoulée. L’économie américaine et le marché boursier sont revenus en force. Cependant, en août 2019, la Fed a commencé ce que Powell a qualifié d’« ajustement de mi-cycle ». Elle a baissé les taux de 0,25% à trois reprises, la dernière fois étant le 31 octobre 2019. La première baisse n’a pas semblé entraîner de réaction du marché boursier. Cependant, le S&P 500 a décollé après l’action d’octobre de la Fed.

^SPX data by YCharts.

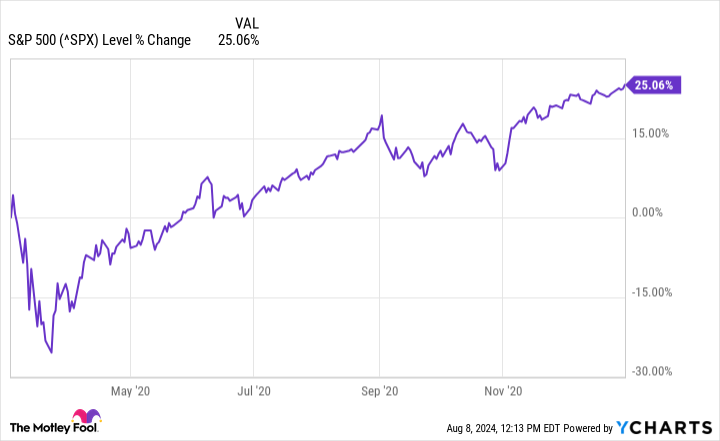

La pandémie de COVID-19 a incité la Fed à baisser les taux à deux reprises en mars 2020. Bien que le S&P 500 soit encore tombé initialement, il a rapidement rebondi.

^SPX data by YCharts.

Pourquoi des résultats mitigés ?

Comme nous l’avons vu, les résultats sont mitigés sur le marché boursier lorsque la Fed a baissé les taux par le passé. Pourquoi le S&P 500 n’a-t-il pas toujours réagi positivement à ce qui aurait dû être une bonne nouvelle pour les investisseurs ? C’est compliqué.

Dans certaines situations, les actions de la Fed n’ont tout simplement pas suffi à compenser immédiatement des défis économiques ou géopolitiques importants. Par exemple, les baisses de taux n’ont pas suffi à rassurer les investisseurs après les attentats du 11 septembre ou le krach boursier de 2008.

D’autres fois, les investisseurs ont peut-être décidé d’attendre pour voir si les baisses de taux feraient une différence suffisamment significative pour justifier plus d’optimisme.

De plus, la Fed annonce souvent ses décisions bien à l’avance. Lorsque les investisseurs anticipent des baisses de taux, ils peuvent commencer à acheter avant qu’elles ne se produisent. Les baisses effectives de taux pourraient alors devenir pratiquement un non-événement pour le marché boursier.

De bonnes idées d’investissement si une baisse des taux se profile

La leçon à retenir de l’histoire est simple : ne pariez pas sur le bond des actions uniquement parce que la Fed baisse les taux. Elles pourraient le faire, mais cela n’est pas garanti. Cependant, je pense qu’il existe de bonnes idées d’investissement si une baisse des taux est effectivement en vue (que ce soit en septembre ou dans les mois suivants).

Les obligations à long terme ont tendance à augmenter lorsque les taux d’intérêt baissent. Le Vanguard Long-Term Bond ETF (BLV 0.90%) est un moyen intelligent de jouer cette tendance. Cet ETF détient près de 3 100 obligations à long terme et a un faible ratio de frais annuels de 0,04%.

J’aime aussi le Vanguard Small Cap Value ETF (VBR 0.14%). Les actions de petites capitalisations ont souvent tendance à augmenter lorsque les taux baissent. Les petites entreprises ont fréquemment un pourcentage plus élevé de dette que les grandes entreprises. Des taux plus bas réduisent leurs frais d’intérêt.

Source : www.fool.com