Revue du marché boursier actuel

Nous restons optimistes quant à l’économie américaine, avec les dépenses des consommateurs stimulant une croissance économique modérée et limitant le nombre de coupes que la Réserve fédérale américaine (Fed) devra orchestrer pour un atterrissage en douceur. Il existe cependant une possibilité de surprises dans les politiques alors que le président élu Trump avance avec de grandes propositions telles que des tarifs douaniers plus élevés et des changements dans l’immigration qui pourraient exercer des pressions inflationnistes supplémentaires. En Europe, la croissance reste une préoccupation pour la Banque centrale européenne alors que les baisses de taux sont projetées pour dépasser celles des États-Unis.

Secteur des obligations

Les perspectives pour les secteurs des obligations sont basées sur notre analyse des thèmes macroéconomiques et des conditions techniques, fondamentales, et des valorisations de chaque classe d’actifs. Nous évaluons chaque secteur de baissier à haussier pour exprimer nos projections de rendements relatifs sur les 6 à 12 prochains mois.

Tableau des vues sectorielles :

Thèmes de portefeuille

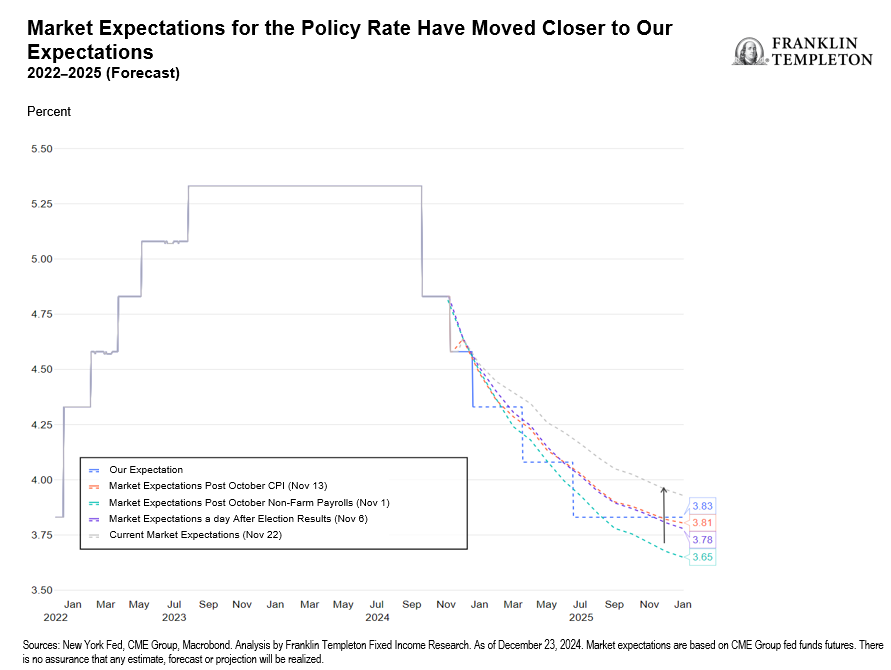

Les attentes de la Fed, ce qu’un trimestre peut faire… Le Président de la Fed, Jerome Powell, a indiqué lors de la réunion de politique de décembre de la banque centrale que de nouvelles baisses de taux seraient probablement plus lentes et plus ciblées. Nous avons adapté nos portefeuilles avec une vision prudente de l’exposition à la durée tout en nous permettant de rester tactiques au fur et à mesure que les rendements des bons du Trésor américain évoluent dans une large fourchette.

Graphique des vues sectorielles :

Trump 2.0 : Obligations — qui gagne ?

Alors que nous avançons vers l’investiture de Donald Trump en janvier, nous devons examiner les implications des politiques proposées sur les secteurs des obligations. Nous continuons à privilégier les investissements basés aux États-Unis jusqu’à ce que les impacts politiques complets soient visibles. Nous nous concentrons sur la sélection de titres pour identifier les secteurs et émetteurs qui sont partiellement isolés des politiques économiques incertaines des États-Unis.

Nous restons prudents quant à l’exposition à la durée tout en permettant de rester tactiques à mesure que les rendements des bons du Trésor américain évoluent dans une large fourchette.

Au final, nous avons mis à jour notre position globale par rapport au risque à neutre, principalement en raison d’une image économique américaine en amélioration qui a soutenu les conditions fondamentales et techniques du marché. Nous restons focalisés sur le transport intermodal des taux d’intérêt positifs dans nos décisions d’investissement.

Source : global.beyondbullsandbears.com