Chine : Principaux points à retenir sur l’économie

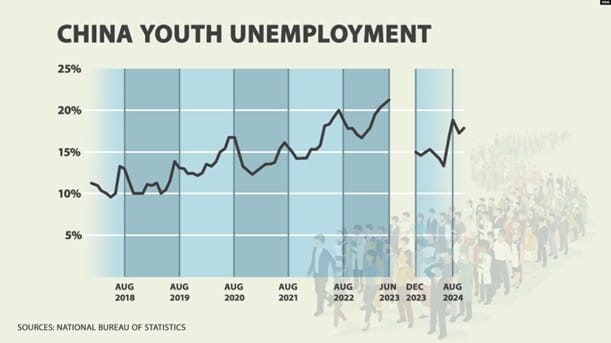

La confiance des consommateurs chinois est faible, la consommation intérieure reste morose et le chômage chez les jeunes a explosé, suscitant des inquiétudes quant aux troubles et à la stagnation à long terme.

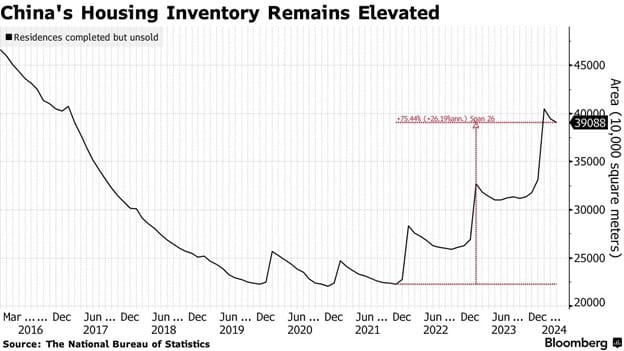

Le stock d’habitations invendues en Chine dépasse la demande de deux ans et les valeurs immobilières pourraient chuter de 20 à 25% supplémentaires sans une intervention gouvernementale soutenue.

Le taux de change USD/CNH pourrait connaître une percée haussière pour atteindre des niveaux record de 18 ans au-dessus de 7,37, potentiellement même en hausse vers 7,50 ou plus dans l’année à venir.

Les principaux défis de l’économie chinoise

L’économie chinoise, la deuxième plus grande du monde, est confrontée à une convergence de défis critiques qui pourraient se traduire par un ralentissement économique tant attendu mais néanmoins surprenant en 2025.

Après la fin de la politique rigoureuse « zéro-COVID » de Beijing fin 2022, les analystes prévoyaient initialement une forte reprise économique, mais la réalité a été une croissance stagnante. Les raisons sont profondément structurelles, aggravées par un marché immobilier morose, une surcapacité dans des secteurs clés et une population vieillissante. Si le stimulus tant vanté de Beijing échoue à relever ces défis de manière exhaustive au cours de l’année à venir, « le moteur de la croissance mondiale » pourrait s’épuiser en 2025, avec des implications majeures pour les traders.

Un moteur de croissance chancelant ?

Nombreux sont ceux dans l’ouest sceptiques quant à la validité des données officielles chinoises, et même selon cette mesure potentiellement généreuse, la croissance du PIB de la Chine ne parvient déjà pas à atteindre l’objectif gouvernemental de 5%.

Plus largement, la confiance des consommateurs est faible, la consommation intérieure reste morose et le chômage chez les jeunes a explosé, suscitant des inquiétudes quant aux troubles et à la stagnation à long terme, comme le montre le graphique ci-dessous :

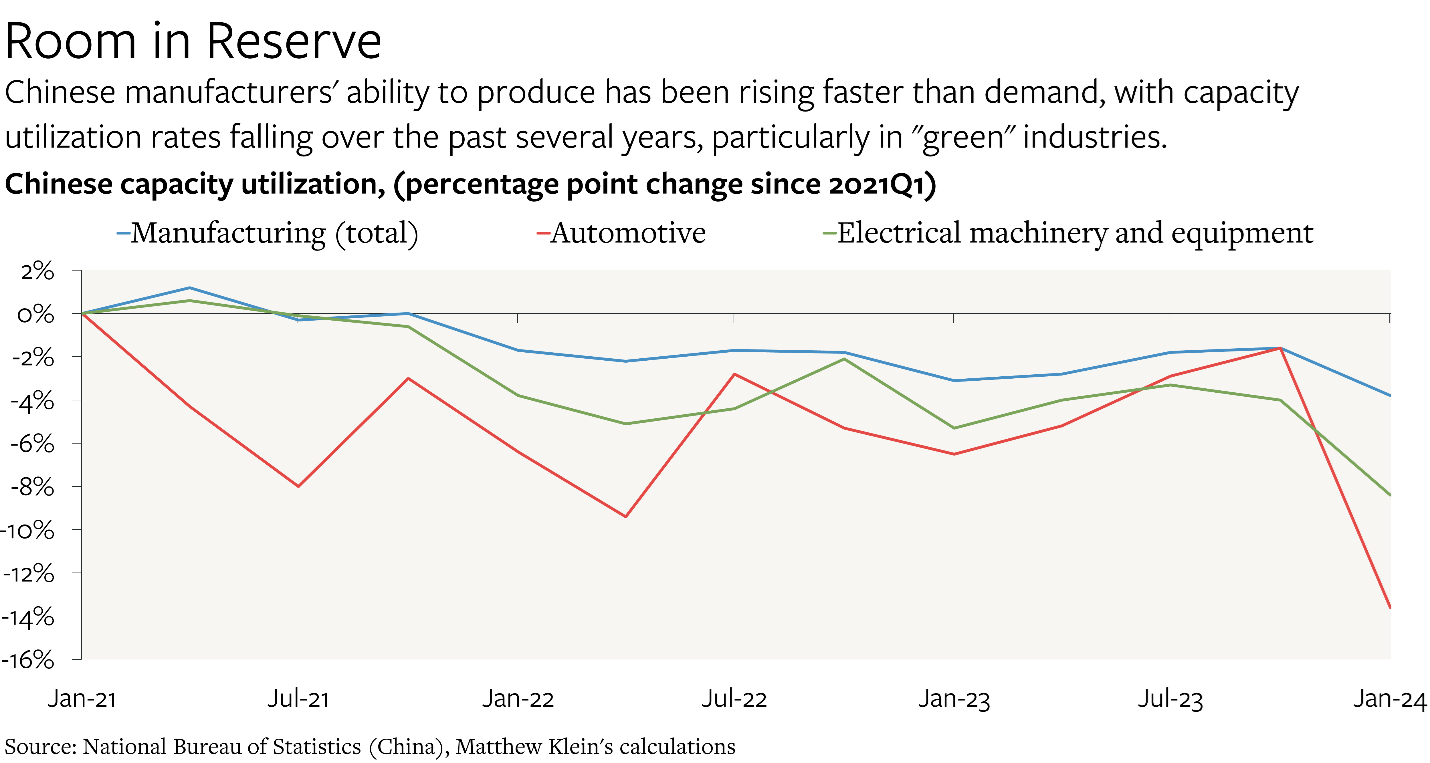

Trop plein structurel et endettement

Le modèle économique chinois, longtemps basé sur la production industrielle, a créé un problème chronique de surcapacité. Des secteurs clés tels que l’acier, les véhicules électriques et les panneaux solaires produisent bien plus que ce que les marchés intérieurs et mondiaux peuvent absorber.

À titre d’exemple, les usines chinoises produisent deux fois plus de panneaux solaires chaque année que le monde n’en installe. Ce surapprovisionnement rampant a fait chuter les prix, érodé les bénéfices et poussé de nombreuses entreprises à dépendre fortement des subventions gouvernementales pour survivre.

Le problème de surcapacité est étroitement lié aux énormes dettes des gouvernements locaux, chargés de mettre en œuvre les politiques industrielles de Beijing. Les estimations suggèrent que la dette des gouvernements locaux non enregistrée varie de 7 000 milliards à 11 000 milliards de dollars, avec des centaines de milliards susceptibles de faire défaut. Cette dépendance à la croissance alimentée par la dette n’est pas durable, et le risque d’insolvabilité généralisée plane, même s’il est toujours difficile de déterminer exactement quand ces problèmes pourraient se manifester.

Le secteur immobilier chinois : un risque crucial

Le recul du marché immobilier chinois est particulièrement inquiétant.

Le secteur immobilier représente une part importante du PIB chinois, et son déclin a provoqué des défauts de paiement de grands promoteurs et ébranlé la stabilité financière des gouvernements locaux, qui dépendent largement du secteur immobilier.

Selon les recherches de Goldman Sachs, le stock d’habitations invendues dépasse la demande de deux ans, et les valeurs immobilières pourraient chuter de 20 à 25% supplémentaires sans une intervention gouvernementale soutenue. Bien que les récentes mesures de relance cherchent à répondre à ces préoccupations, l’ampleur du problème est redoutable, des milliers de milliards étant nécessaires pour stabiliser pleinement le marché. Si les prix de l’immobilier continuent de baisser, la richesse de millions de foyers chinois – largement liée à l’immobilier – se réduira, ce qui déprimera davantage la consommation et la croissance économique.

Répercussions mondiales

Évidemment, dans une économie mondiale toujours plus connectée, le ralentissement de la Chine ne se produirait pas isolément.

La surproduction du pays a déjà perturbé les marchés mondiaux, entraînant des déséquilibres commerciaux et des tensions géopolitiques. Les industries en Europe et aux États-Unis sont confrontées à une concurrence féroce des exportations chinoises vendues à des prix inférieurs aux coûts de production, créant une pression pour des tarifs douaniers et des restrictions commerciales qui pourraient s’intensifier sous un second mandat présidentiel de Donald Trump. Si les difficultés économiques de la Chine s’aggravent, elles pourraient déclencher des pressions déflationnistes à l’échelle mondiale et exacerber les vulnérabilités des chaînes d’approvisionnement.

Un chemin difficile à parcourir

Pour que la Chine échappe à ce cycle de surcapacité et de dette, elle doit opérer un changement fondamental dans sa stratégie économique, quelque chose que les décideurs de Beijing ont toujours refusé de considérer. Des changements structurels tels que la priorisation de la consommation intérieure par rapport à la production industrielle, la réduction de la dépendance à la croissance alimentée par la dette et la promotion de l’innovation dans les industries émergentes saperaient le contrôle du Parti communiste sur l’économie, ce qui serait politiquement difficile.

Pour les traders particuliers, un ralentissement en Chine pourrait avoir des implications significatives. Les matières premières dépendantes de la demande chinoise, telles que le minerai de fer et le cuivre, pourraient subir des baisses de prix. Pendant ce temps, les tensions géopolitiques pourraient affecter les marchés des devises, notamment le yuan et ses partenaires commerciaux.

L’histoire de la croissance de la Chine pourrait avoir atteint un point d’inflexion, et l’année à venir pourrait révéler si Beijing peut résoudre avec succès ses défis économiques – ou si la deuxième économie mondiale se dirige vers un ralentissement prolongé.

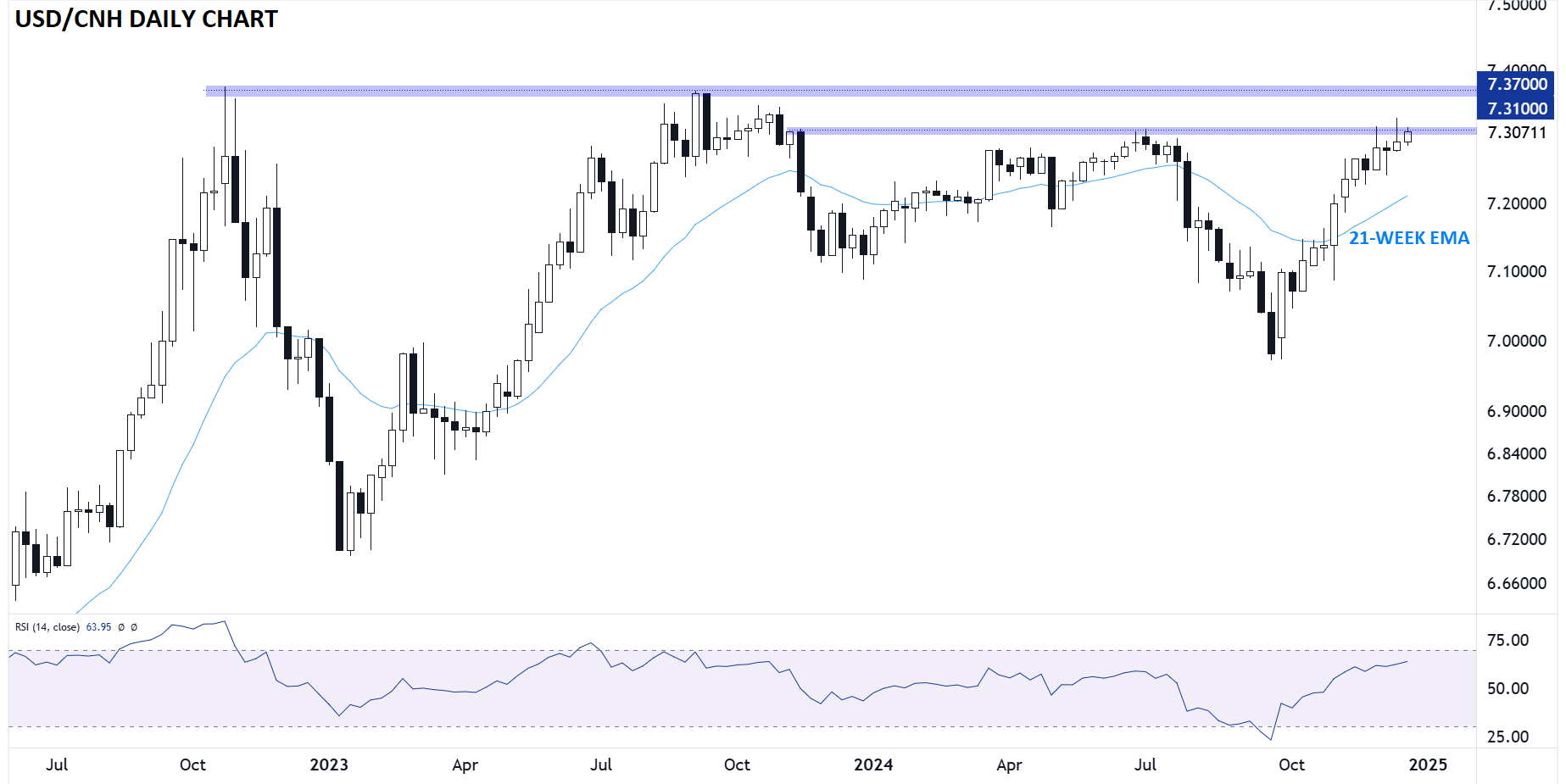

Comme le montre le graphique ci-dessus, le dollar américain est resté remarquablement stable par rapport au yuan chinois (off-shore) au cours des dernières années, passant la plupart du temps à échanger entre environ 7,00 et 7,37. Si les préoccupations soulignées ci-dessus se concrétisent effectivement en 2025, les autorités chinoises pourraient chercher à affaiblir le yuan pour stimuler l’économie chinoise. Dans ce scénario, le taux de change USD/CNH pourrait connaître une percée haussière pour atteindre des niveaux record de 18 ans au-dessus de 7,37, potentiellement même en hausse vers 7,50 ou plus dans l’année à venir.

Source : www.cityindex.com