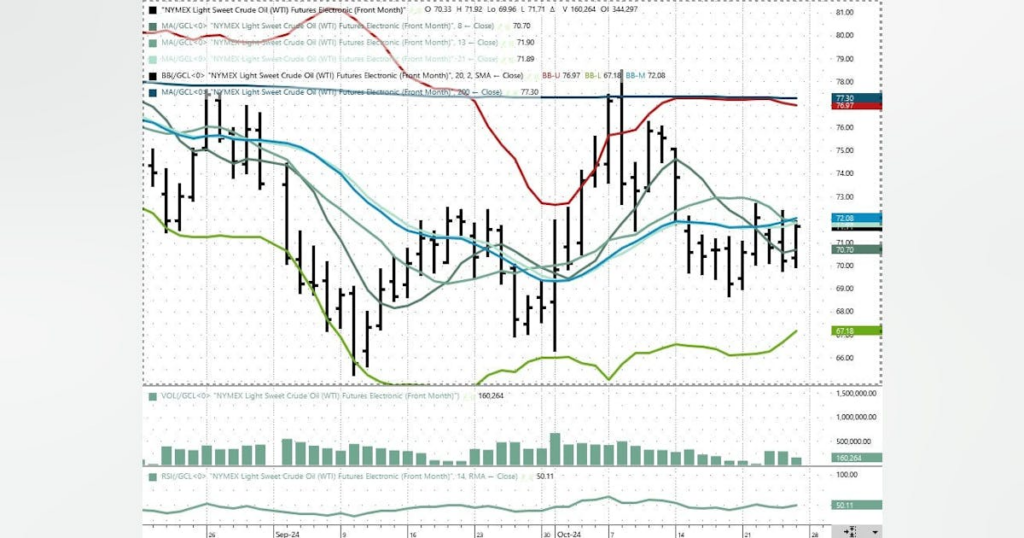

Focus sur les contrats à terme NYMEX WTI de décembre 2024

Les contrats à terme NYMEX WTI de décembre 2024 sont désormais en vogue et se négocient en dessous des moyennes mobiles sur 13 et 21 jours, mais au-dessus de la MA sur 8 jours. Malgré l’indécision du marché, la fourchette Hi/Lo hebdomadaire était de 4,00 $. Le volume augmente à 165 000. L’indicateur de force relative (RSI), un indicateur de momentum, est neutre au niveau de 50. Trente ou moins est considéré comme très survendu, tandis que 70 ou plus est considéré comme très suracheté. La résistance est maintenant fixée à 72,00 $ (moyennes mobiles sur 13 et 21 jours). Le support à court terme est à 70,00 $.

Regard vers l’avenir

Les récentes actions militaires accrues d’Israël au Liban ont une fois de plus fait monter le facteur de risque géopolitique pour les prix du pétrole, tandis que l’OPEP+ dispose d’une production excédentaire. Ainsi, le marché pourrait rester dans une période d’incertitude continue. Les résultats de l’élection présidentielle américaine seront interprétés, à tort ou à raison, comme ayant un impact sur les prix du pétrole, même si 2 mois se sont écoulés avant que l’un ou l’autre candidat puisse prendre ses fonctions.

Étant donné que la région du Nord-Est des États-Unis est le plus grand consommateur mondial de fioul de chauffage, il est temps de commencer à surveiller les jours de degré de chauffage de la région pour des indications de la demande tout en suivant les inventaires de HO. Pour l’instant, la première semaine de novembre semble fortement baissière pour la consommation d’huile de chauffage. Nous avons dépassé le pic de la saison des ouragans, mais sa fin officielle n’est pas avant le 30 novembre.

Évolution des contrats à terme sur le gaz naturel

Les contrats à terme sur le gaz naturel ont augmenté cette semaine grâce à des achats à bon compte et aux attentes de températures plus fraîches à mesure que nous avançons vers novembre. Cependant, une injection de stockage plus importante que prévu combinée à des perspectives chaudes pour la première semaine de novembre ont stoppé le rallye en fin de semaine.

Le point haut de la semaine était à 2,58 $/MMBtu jeudi et vendredi, tandis que le point bas était à 2,21 $ lundi. L’offre la semaine dernière était de 107,0 bcfd contre 108,0 la semaine précédente. La demande était de 96,3 bcfd, en baisse par rapport à 99,6 la semaine précédente, avec une diminution de la consommation résidentielle et de la consommation électrique.

Les exportations vers le Mexique étaient de 6,2 bcfd contre 6,3 la semaine précédente. Les exportations de GNL étaient de 13,7 bcfd contre 13,7 la semaine précédente. Les derniers prix européens du gaz naturel étaient cotés à ≈11,75 $/MMBtu en raison des craintes croissantes de perturbations des expéditions de GNL au Moyen-Orient.

Le dernier rapport hebdomadaire de stockage de gaz naturel de l’EIA a indiqué une injection de 80 bcf contre une prévision de +56 Bcf. Le stock total de gaz en stock est maintenant de 3,79 tcf, soit 2,9 % de plus que l’an dernier et 4,6 % de plus que la moyenne quinquennale. Avec seulement 2 semaines restantes dans la saison traditionnelle d’injection et, en supposant une augmentation moyenne de +80 bcf, les totaux de stockage de fin d’année pourraient atteindre 3,95 tcf, un niveau observé très rarement au cours des 15 dernières années.

Source : www.ogj.com