Trump’s clean sweep boost US Dollar and Yields

Une récente montée significative du Dollar américain et des rendements. Est-ce que cela peut se poursuivre? Les prochaines données à suivre la semaine prochaine, avec les données américaines sur le CPI, pourraient avoir des implications potentielles sur la politique de la Réserve fédérale et les décisions en matière de taux d’intérêt. L’indice du Dollar américain (DXY) franchit le niveau clé des 105,00. Quelle sera la prochaine étape pour le Dollar vert?

Point sur la semaine : Trump Trade au centre des discussions avec la montée du Dollar américain et des rendements.

Une semaine spectaculaire se termine par une journée calme vendredi alors que les marchés continuent de digérer les nouvelles et les développements potentiels après la victoire de Donald Trump aux élections américaines. Recul en arrière sur la semaine, le Dollar américain et les indices de Wall Street ont fortement augmenté suite à la victoire de Trump. Cela ne devrait pas être une surprise étant donné le Trump trade largement discuté avant les élections ou le récit croissant selon lequel Trump sera positif pour la croissance économique.

Le 47ème président des États-Unis n’entrera en fonction que le 20 janvier 2025. Malgré cela, les marchés commencent déjà à anticiper l’effet de certaines des politiques de Trump qui devraient être mises en œuvre. Le plus important étant les tarifs qui, s’ils sont mis en œuvre, pourraient potentiellement entraîner une hausse de l’inflation et des coupes de taux potentiellement plus lentes. Nous voyons déjà l’effet avant et après les élections alors que les rendements américains ont augmenté en raison des attentes accrues en matière d’inflation. Cependant, une baisse de taux en décembre reste fermement d’actualité, janvier étant susceptible d’être une réunion intéressante pour la Fed alors que le nouveau président Trump vient d’entrer en fonction.

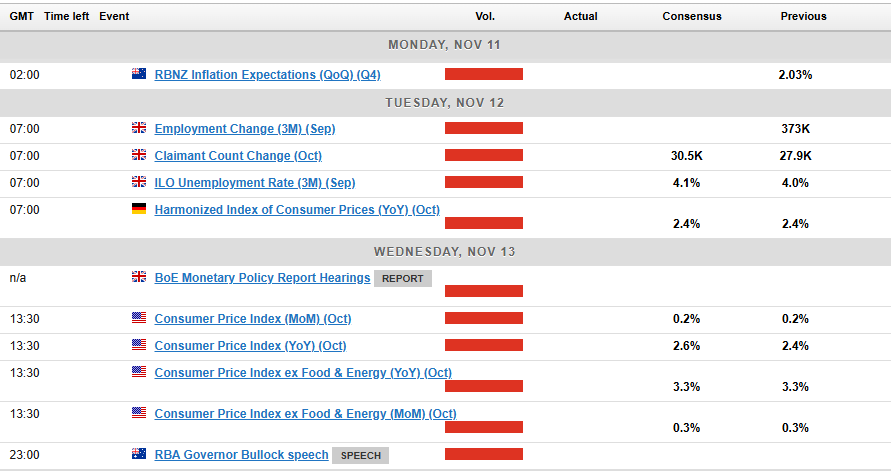

La semaine à venir : Réunion du Comité permanent de la Chine

Les marchés de la région Asie-Pacifique connaîtront une certaine accalmie à l’exception des données en provenance de la Chine. En Chine, les données sur l’IPC seront publiées samedi matin et devraient rester autour de 0,4% par rapport à l’année dernière. D’autres données seront publiées vendredi prochain et il est prévu que les chiffres soient un peu plus solides pour octobre, suite à l’assouplissement monétaire de septembre. Les prix de l’immobilier seront surveillés de près pour voir s’ils commencent à se stabiliser, et même une plus petite baisse que d’habitude serait perçue comme une nouvelle positive.

Le Japon publiera ses données de PIB du troisième trimestre la semaine prochaine. La croissance devrait ralentir pour atteindre 0,3% contre 0,8% au deuxième trimestre en raison des avertissements de typhon et de tremblement de terre affectant les activités économiques. La consommation privée devrait augmenter légèrement, mais la construction et l’investissement dans les installations pourraient diminuer. Une reprise de la croissance est attendue au quatrième trimestre en raison d’un rebond.

Sur le front européen + britannique + américain, la zone euro connaîtra une pause dans les données à fort impact. Il y aura quelques publications de données de pays plus petits qui auront probablement un impact minimal sur l’euro sous pression. Au Royaume-Uni, le taux de chômage devrait légèrement augmenter, mais ces chiffres sont considérés comme peu fiables en raison de problèmes d’échantillonnage. D’autres données de la masse salariale montrent que les embauches en dehors du gouvernement ont beaucoup diminué cette année. La croissance des salaires devrait également ralentir, en partie en raison de comparaisons avec des chiffres élevés précédents.

Niveaux clés à considérer :

Soutien

Résistance

Nous vous invitons à nous suivre sur Twitter pour des actualités et des analyses supplémentaires @zvawda

Source : www.marketpulse.com