Les impacts d’une réduction des taux d’intérêt

Une réduction des taux d’intérêt est largement attendue à l’annonce de la décision de la Réserve fédérale mercredi. Cependant, l’environnement actuel décrit par des experts économiques et des projets de recherche de l’American Financial Services Association et de KeyBank illustre les obstacles significatifs auxquels sont confrontés les fournisseurs de crédit et les petites entreprises.

En effet, un répondant à l’enquête trimestrielle Consumer Credit (C3) Index de l’AFSA a déclaré : « Environnement le plus difficile, équivalent à 2009. L’économie est très mauvaise (dans la région dans laquelle nous opérons.) ».

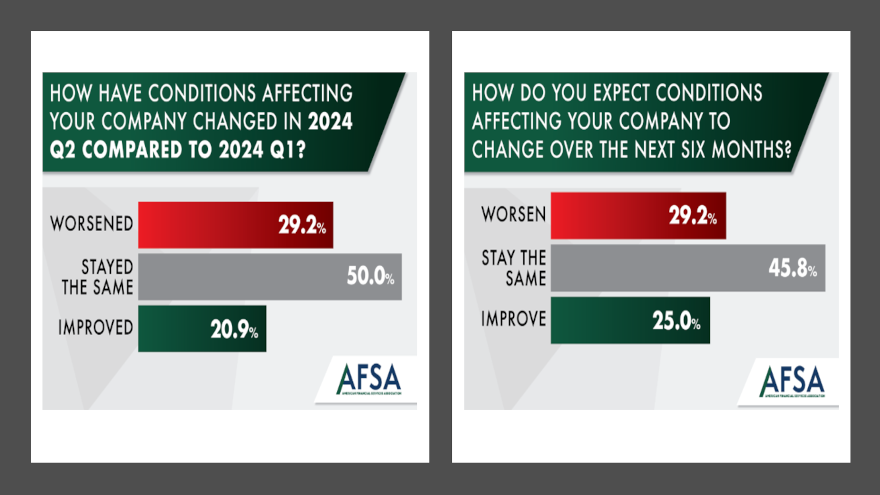

Les résultats de l’enquête C3 Index de l’AFSA

L’enquête trimestrielle C3 Index de l’AFSA offre une perspective unique sur l’industrie du crédit à la consommation, y compris les prêts hypothécaires, le financement automobile, les prêts personnels et les cartes de crédit. Elle permet d’obtenir un aperçu des perceptions des entreprises membres de l’AFSA sur les conditions commerciales et les indicateurs clés de l’activité, y compris l’évolution de l’environnement de prêt aux consommateurs dans les mois à venir.

Les résultats de l’enquête indiquent que l’environnement commercial pour les fournisseurs de crédit à la consommation s’est détérioré au deuxième trimestre par rapport au premier trimestre. L’écart entre ceux signalant une détérioration par rapport à ceux signalant une amélioration des conditions commerciales s’est réduit au deuxième trimestre.

Certains points positifs ont été relevés, notamment une légère diminution de la marge entre ceux signalant des conditions globalement détériorées par rapport à ceux indiquant une amélioration des conditions commerciales au deuxième trimestre.

Les défis pour les prêteurs et les consommateurs

Les recherches de l’AFSA ont souligné les défis posés par les taux d’intérêt élevés, l’inflation persistante, les consommateurs stressés et anxieux et un climat réglementaire hostile qui ont créé des obstacles au deuxième trimestre pour l’industrie du crédit à la consommation.

En dépit des taux d’intérêt élevés, KeyBank a indiqué que les actions prises par les propriétaires de petites entreprises pour s’adapter pourraient conduire à une augmentation de la confiance et de la stabilité. En effet, environ trois propriétaires de petites entreprises sur quatre (72%) sont confiants dans leur capacité à financer leurs dépenses d’exploitation pendant un mois, contre 64% en mars, a déclaré KeyBank.

Source : www.autoremarketing.com