Prévision des prix d’ouverture des actions

Nous nous concentrons sur la prévision des prix d’ouverture des actions de grandes sociétés dans quatre industries distinctes : Bank of Communications (JT), RoyalFlush (THS), Hengrui Pharmaceuticals (HR) et Gree Electric Appliances (GL). Ces industries, à savoir la finance, la technologie de l’information, les produits pharmaceutiques et la fabrication, exercent une influence et une attention importantes sur le marché. Les données de cette étude sont extraites de la base de données Wind Economics, réputée pour ses données et services d’information financière complets, précis et opportuns.

Une série temporelle de prix d’actions est utilisée pour la prévision des prix, comprenant des données de prix (telles que le prix d’ouverture, le prix de clôture) et des données de trading (telles que le ratio cours/bénéfice, le ratio cours/valeur comptable, le ratio cours/ventes). Ces données sont considérées comme de haute qualité pour la prévision des prix d’actions, capturant diverses informations impactant les tendances des prix d’actions.

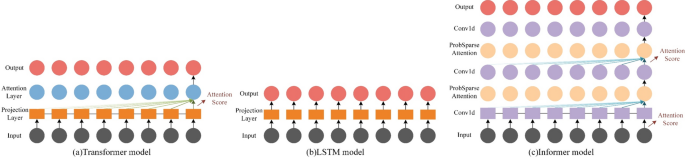

Intégration de l’attention probabiliste positionnelle (APP)

Les mécanismes d’attention sont essentiels pour la prédiction des actions en raison de la complexité des différents facteurs influant sur les tendances. Pour pallier les limites des mécanismes d’attention actuels, nous introduisons l’APP. Ce dernier vise à offrir une compréhension plus nuancée des relations et dépendances positionnelles au sein des éléments de la séquence, améliorant ainsi la performance du modèle.

Convolution de caractéristiques temporelles multi-échelles (CCTME)

La CCTME est introduite pour gérer la complexité des séquences d’entrée très longues dans la prévision des actions en optimisant l’extraction des caractéristiques temporelles. Cette approche permet de capturer des informations importantes sur différentes échelles temporelles dans l’analyse des séries chronologiques complexes, comme la prévision du marché boursier.

Optimisation par essaim de particules Ant (APSO)

L’APSO vise à identifier avec précision les points de mutation dans les données du marché boursier en fusionnant l’algorithme de colonie de fourmis et l’algorithme d’essaim de particules. Cette combinaison élargit l’espace potentiel de solutions, surmontant ainsi les limites posées par les changements brusques dans les données boursières.

Fonction de perte de régression robuste (FRR)

La FRR propose une fonction de perte segmentée qui optimise les modèles de prévision des actions en ajustant précisément les paramètres du réseau. Cette fonction unique offre une approche améliorée pour gérer les complexités de l’analyse des séries temporelles dans la prévision du marché boursier.

Source : www.nature.com