Analyse des marchés boursiers : Retour sur les tendances récentes

La semaine passée a été marquée par une hausse du S&P 500 (SPY) jusqu’à 5669 avant de connaître un revirement pour atteindre un creux de 5497. Cette action baissière était nécessaire pour confirmer les signaux négatifs mis en avant dans un précédent article : le niveau Fib majeur à 5638, les multiples signaux d’épuisement, l’action « vendre la nouvelle » et la pleine intégration de la baisse de septembre. Nous estimons que le S&P 500 est prêt pour une inversion majeure.

Cette semaine, nous examinons les preuves techniques en développement pour déterminer s’il s’agit d’un repli dans une tendance haussière continue ou du début d’une correction majeure. Nous appliquerons différentes techniques sur plusieurs échéances de temps dans un processus top-down qui prend également en compte les principaux moteurs du marché. L’objectif est de fournir un guide d’action avec une orientation directionnelle, des niveaux importants et des attentes pour l’évolution future des prix.

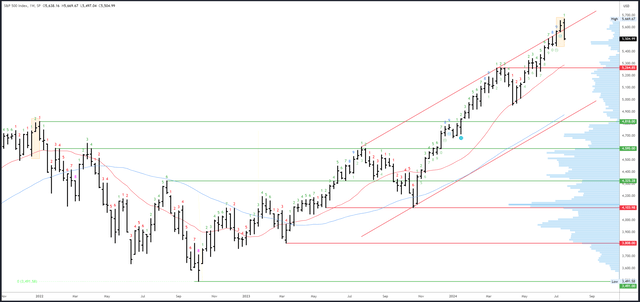

Évolution du S&P 500 sur plusieurs échéances

Comme mentionné dans des articles antérieurs, les chances d’une clôture positive en juillet sont élevées. Le Nasdaq (QQQ) a clôturé plus haut en juillet 16 fois d’affilée. Bien sûr, cela ne garantit pas que cela se reproduira, mais les chances suggèrent que l’ouverture de juillet à 5471 et le creux du mois à 5446 peuvent résister pour un rebond jusqu’à la clôture. Il est important de noter que le plus haut de juin à 5523 a été dépassé et une clôture mensuelle dans la fourchette de juin serait potentiellement baissière avec des preuves évidentes de rejet aux nouveaux sommets.

L’objectif haussier majeur a été atteint à l’extension 1.618* du marché baissier 2021-2022 à 5638. 5754 est la prochaine cible potentielle où se trouve un léger mouvement mesuré. 6124 est un mouvement mesuré majeur, où la hausse 2022-2024 est égale à la hausse 2020-2021. Le support se situe au creux de juillet à 5446 et dans la zone de 5265. Juillet est la barre 8 (sur 9 possibles) dans un comptage d’épuisement haussier de Demark à la hausse. Ces comptages peuvent avoir un effet à partir de la barre 8, donc une réaction pourrait se produire ce mois-ci.

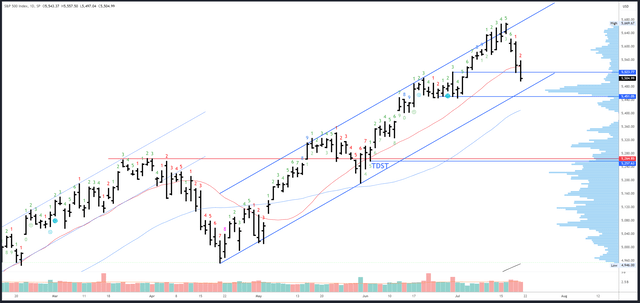

Le S&P 500 sur les échéances hebdomadaires et quotidiennes

Comme indiqué dans l’introduction, la barre de cette semaine a « englouti » la fourchette de la semaine précédente. Elle s’est également clôturée très près des plus bas, indiquant une probable continuation en début de semaine prochaine. Le motif de retournement en 3 barres est similaire au sommet de 2021 (souligné).

Le sommet de 5669 est le seul niveau de résistance. Le support hebdomadaire se situe à 5446, puis à la moyenne mobile sur 20 semaines, qui devrait monter vers la zone de 5300. Un signal d’épuisement à la hausse hebdomadaire de Demark est maintenant terminé et constitue un signal d’alerte, en particulier combiné à l’épuisement mensuel en cours. Les deux dernières corrections de plus de 5% ont eu lieu peu de temps après des signaux d’épuisement hebdomadaires.

Alors que les graphiques mensuels et hebdomadaires ont développé des schémas de retournement potentiels, le graphique quotidien révèle un retournement moins convaincant. La clôture forte de mardi à un nouveau sommet historique était haussière, donc le gap baissier de mercredi a été une surprise et a piégé les acheteurs de lundi/mardi. Les preuves baissières proviennent de l’incapacité à maintenir la zone de 5523 à la moyenne mobile sur 20 jours et du plus haut du mois de juin. Dans un retournement complet par rapport à l’action haussière en début d’année, jeudi et vendredi ont fait de nouveaux creux hebdomadaires.

La résistance potentielle provient de la zone de rupture de 5576-84 et du gap à 5622. À la baisse, la zone de fort volume, le plus bas du canal et l’ouverture mensuelle se situent autour de 5470, qui était la cible initiale mentionnée dans l’article précédent. 5440-51 est maintenant un support majeur. Un signal d’épuisement à la baisse Demark sera à la barre 3 lundi. Une réaction (rebond) peut être observée vendredi (barre 8), mais cela suppose que le comptage se poursuive avec d’autres baisses.

Facteurs et événements influençant les marchés

Les chiffres solides des ventes au détail de mardi ont contribué à la clôture du S&P 500 à de nouveaux plus hauts historiques. La technologie (XLK) était déjà faible à ce stade, mais les gains ont continué en raison de la large expansion des secteurs et de la rééquilibrage dans les secteurs à la traîne. Cela s’est fini mardi. Exactement ce qui a provoqué le retournement de mercredi et les baisses subséquentes est sujet à débat, mais je ne vois pas de mauvaises nouvelles spécifiques. Cela est encourageant pour les baissiers – les marchés ont tendance à atteindre leur sommet sur de bonnes nouvelles comme l’IPC de la semaine dernière, et maintenant qu’une baisse des taux en septembre est garantie à 94%, les catalyseurs haussiers devront venir d’ailleurs.

Les données ont été mitigées, avec des demandes de chômage en hausse à nouveau à 243K. La saison des résultats s’intensifie la semaine prochaine, avec Tesla (TSLA) et Alphabet (GOOGL) en tête d’affiche. Les chiffres ont été positifs jusqu’à présent, avec 83% des 70 entreprises battant le consensus. Les données seront légères la semaine prochaine, avec aucune publication de premier plan prévue pour lundi ou mardi. Les PMI seront publiés mercredi, suivis du PIB avancé jeudi, aux côtés des demandes de chômage. Des données solides sont souhaitables pour les haussiers maintenant qu’une baisse en septembre est quasiment garantie. L’indice des prix des dépenses de consommation est prévu pour vendredi et est le point fort de la semaine. Une hausse de 0,2% est attendue et ne devrait pas être un moteur majeur. Toute variation par rapport au consensus aurait peu d’influence sur les chances d’une baisse en septembre, mais pourrait être un facteur pour les attentes plus tard dans l’année.

Prévisions à court et moyen terme

Les indicateurs baissiers étaient déjà en place le week-end dernier, mais étaient peu concluants sans action de prix baissière. Celle-ci a été observée à partir de mercredi alors que le graphique mensuel inversait à nouveau à l’intérieur de la fourchette de juin et que le graphique hebdomadaire créait un motif d’engloutissement similaire au sommet de 2021. Ces signaux sur des échelles de temps supérieures suggèrent que le déclin devrait se poursuivre. Si c’est bien le début de la correction de la seconde moitié de l’année décrite dans mon article il y a deux semaines, l’attente moyenne est une correction de 7,25%. Cela ciblerait le niveau majeur de 5265. Compte tenu du rallye des trois trimestres précédents qui a été bien plus important que la moyenne, le niveau de 5265 pourrait bien être franchi pour une correction plus importante vers la zone de 5000. À court terme, la clôture faible de vendredi et l’absence de bon support dans la zone immédiate suggèrent que le déclin peut se poursuivre pour un autre creux en début de semaine prochaine jusqu’à la zone de confluence autour de 5470. Cela pourrait mettre en place un rebond et une stabilization jusqu’à la fin de juillet, mais l’idéal serait que 5576-84 limite toute reprise et entraîne une autre baisse en août.

Source : seekingalpha.com