Théorie de la parité de pouvoir d’achat (PPP) et réaction des marchés aux chocs d’inflation

La théorie de la parité de pouvoir d’achat (PPP) des taux de change est facilement comprise : Un panier de biens devrait avoir le même prix dans différents marchés lorsque ce prix est exprimé dans une devise commune. Cela suppose que les taux de change individuels, en l’absence de frictions de marché, peuvent s’ajuster librement pour maintenir la parité.

Intuitivement, la devise du pays A devrait finalement se déprécier par rapport à la devise du pays B en réponse à une inflation plus élevée que prévu dans le pays A. Les investisseurs augmentent leurs attentes concernant le niveau des prix à long terme dans le pays A, et ainsi la devise du pays A doit se déprécier pour garantir que le prix d’un panier de biens dans les deux pays reste identique lorsqu’il est exprimé en termes d’une devise commune.

Cependant, la relation entre les taux de change déterminés par le marché et les chocs d’inflation n’est pas directe à court terme. Dans les économies avancées, les taux de change s’apprécient par rapport à un panier de devises de ses principaux partenaires commerciaux les jours où des surprises d’inflation plus élevées que prévu se produisent. Ce résultat semble contredire ce que la théorie de la PPP prédit.

Impact de la politique des banques centrales sur le comportement des marchés

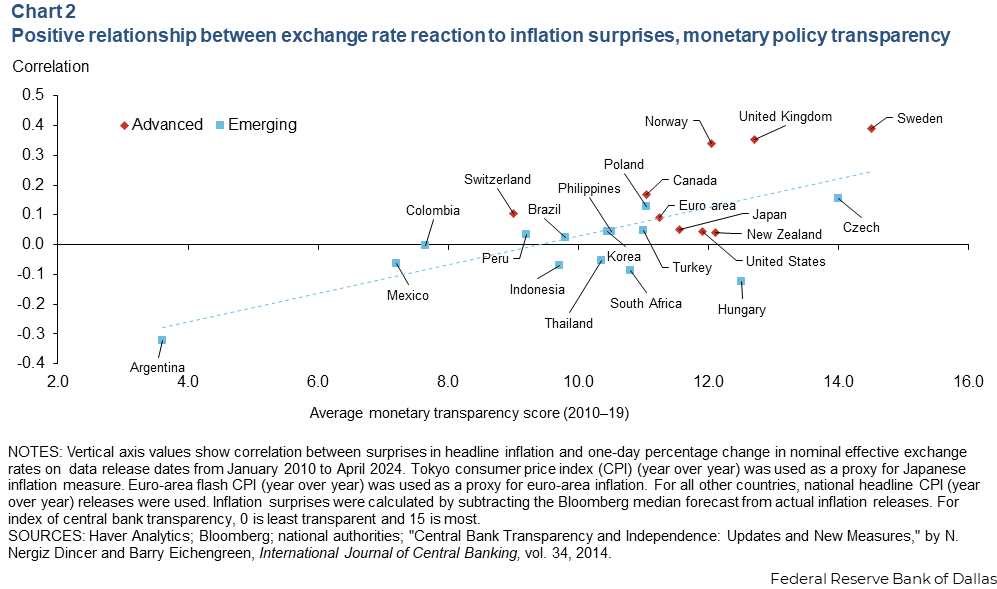

Les économistes Richard Clarida et Daniel Waldman ont proposé un cadre théorique dans un article de 2007, “Is Bad News About Inflation Good News for the Exchange Rate? » Ils tentent d’expliquer comment des « mauvaises nouvelles » sur l’inflation (une inflation plus élevée que prévu) peuvent être des « bonnes nouvelles » pour le taux de change nominal (une appréciation) alors que les investisseurs envisagent la réaction des banques centrales face à une inflation plus élevée.

Empiriquement, ils ont constaté des différences significatives dans la réaction des marchés des changes dans les pays ayant des régimes de ciblage de l’inflation formels, par rapport à ceux ne possédant pas de cibles formelles.

Si les investisseurs croient que la banque centrale réagira à une surprise inflationniste en augmentant le taux directeur, alors la surprise ne modifiera pas les croyances sur le niveau des prix à long terme, mais elle modifiera les attentes concernant le taux directeur à court terme. Le taux d’intérêt plus élevé rend les actifs d’un pays plus attractifs, entraînant des entrées de capitaux qui apprécient la devise du pays.

Source : www.dallasfed.org