Revue hebdomadaire des marchés boursiers

Le S&P 500 a défendu son niveau élevé après les chiffres élevés des demandes d’allocations chômage, avec une amélioration supplémentaire de la tendance du marché et une baisse du VIX. De plus, la tentative d’éliminer les investisseurs particuliers a été faible, et à la différence du Russell 2000, le S&P 500 et le Nasdaq ont dépassé les hauts attrayants de mercredi. Pourquoi les petites capitalisations ont-elles rencontré plus de difficultés cette semaine? Suite aux chiffres faibles des créations d’emplois non agricoles du 2 août et à la déroute de lundi, les chances d’une réduction de 100 points de base d’ici novembre sont passées de 50% il y a une semaine à seulement 13% maintenant, avec 75 points de base ayant désormais 50% de chances. De plus, la probabilité d’une réduction de 50 points de base pour septembre et novembre s’est renforcée à 38%, ce qui a atténué l’attrait du KRE et du DIA également.

Bien entendu, il y a rotation – ce thème d’élargissement de la tendance du marché depuis le recalibrage abrupt de l’IPC de juillet est toujours d’actualité. À court terme cependant, les placements les plus sensibles aux taux d’intérêt doivent attendre, car de bonnes nouvelles économiques sont bonnes pour les actions, et la légère augmentation des rendements obligataires n’est pas un problème. L’aplatissement temporaire de la courbe des rendements, alors que nous entrons dans une nouvelle semaine avec d’importants chiffres de l’inflation, n’est pas préoccupant.

Analyse du marché obligataire et du VIX

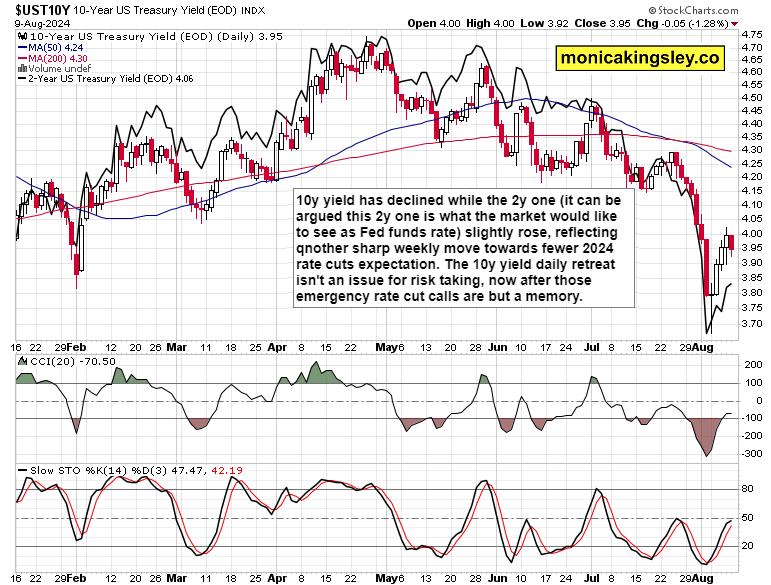

HYG a à peine augmenté vendredi alors que le rendement de 10 ans progressait, ce qui indique que le marché obligataire n’est pas en phase avec l’évolution quotidienne du marché boursier. Lequel a raison à court et moyen terme? C’est également ce à quoi je réponds dans la section suivante sur le marché boursier.

Source : www.fxstreet.com